El mercado de producción de hidrógeno azul está a punto de crecer de forma exponencial en la próxima década, a medida que las industrias buscan reducir las emisiones de carbono. El informe de IDTechEx, titulado ‘Producción y mercados del hidrógeno azul 2026-2036: tecnologías, previsiones, actores’, sitúa el mercado en 52.000 millones de dólares en 2036. Eso representa un crecimiento anual compuesto del 22 por ciento desde los niveles actuales, cuando el hidrógeno de baja emisión representa menos del 1 por ciento del suministro mundial.

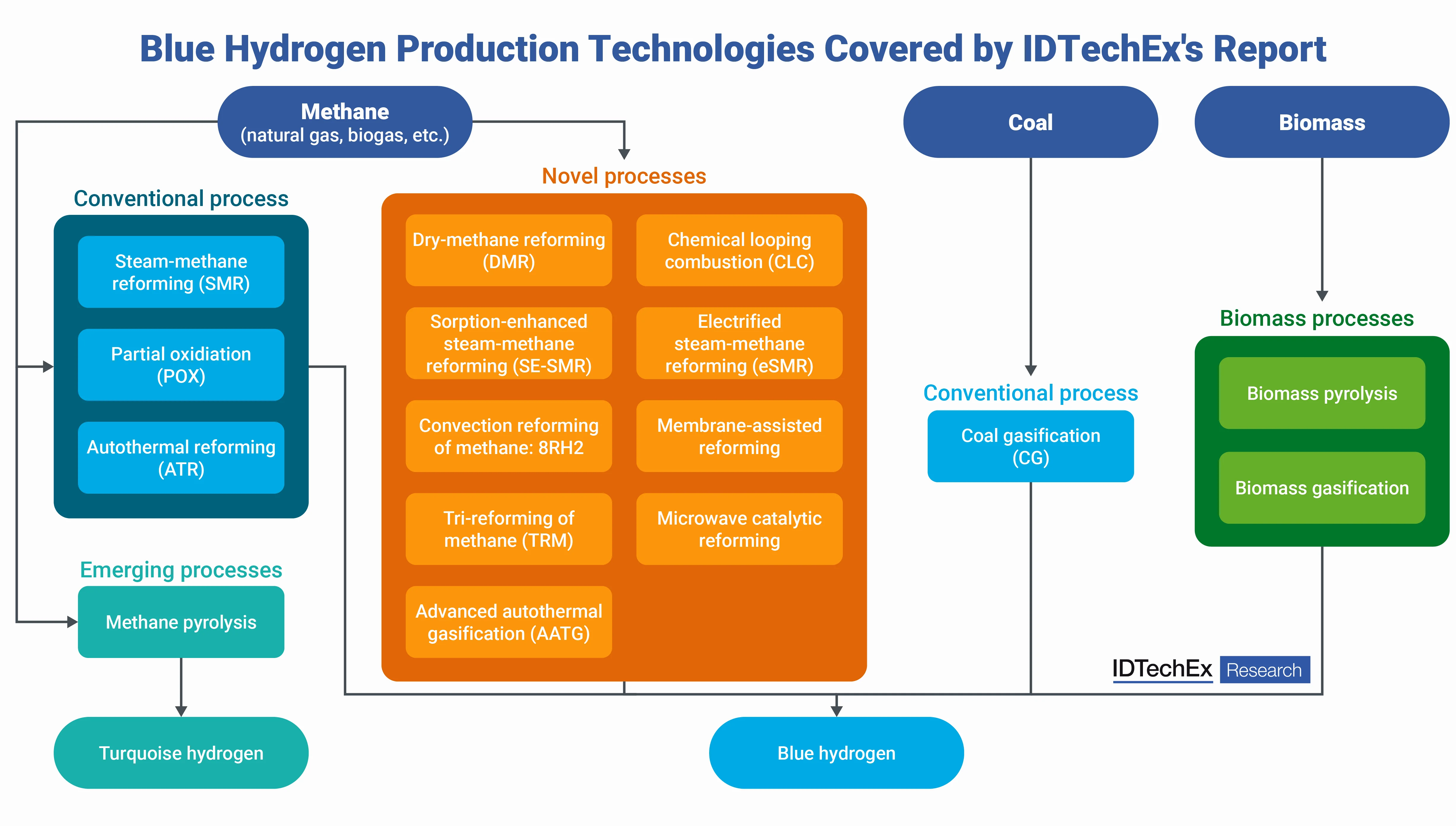

La producción de hidrógeno azul comienza con procesos familiares como la reformación de metano por vapor o la gasificación del carbón. La diferencia radica en la captura, utilización y almacenamiento de carbono, o CCUS, que captura la mayor parte de las emisiones de CO2 para su almacenamiento subterráneo o reutilización industrial. Por el contrario, el hidrógeno gris descarta directamente ese CO2 al aire. ‘La reformación de metano con CCUS sigue siendo el método dominante hoy en día’, afirma el informe. La reformación autothermal, o ATR, con CCUS gana terreno por su eficiencia y tasas de captura superiores al 90 por ciento.

Los sectores más difíciles de descarbonizar lideran la demanda. Las fábricas de acero, plantas químicas y transporte de larga distancia ven el hidrógeno azul como un puente práctico. El hidrógeno verde, producido mediante electrolisis, promete cero emisiones, pero enfrenta costos elevados y competencia por la energía renovable. El hidrógeno turquesa, fabricado mediante pirolisis del metano, omite por completo la captura de CO2. Genera carbón sólido como subproducto para neumáticos o baterías. IDTechEx destaca la pirolisis del metano como una alternativa emergente impulsada por pequeñas y medianas empresas.

Los gobiernos impulsan el cambio. Más de 60 países integran el hidrógeno en sus planes energéticos. Estados Unidos ofrece créditos fiscales para hidrógeno limpio 45V y 45Q para CCUS, impulsados por la Ley One Big Beautiful Bill. Esa ley promueve la captura de CO2 en fuentes puntuales para usos como la recuperación mejorada de petróleo. En Europa, el Sistema Europeo de Comercio de Emisiones, la Directiva de Captura y Almacenamiento de Carbono y el esquema SDE++ de los Países Bajos ofrecen respaldo. Canadá se une con incentivos similares.

ExxonMobil detuvo su complejo de hidrógeno azul en Baytown, Texas, debido a los altos costos nivelados y la demanda inestable. Los proyectos revelan los obstáculos. BP sufrió retrasos en su sitio de Teesside en el Reino Unido. ‘Las incertidumbres del mercado impulsan estos contratiempos’, señala IDTechEx. El crecimiento general del hidrógeno se estanca con señales políticas mixtas.

No obstante, los factores impulsores superan los obstáculos. La tecnología CCUS se madura. Las regulaciones se endurecen contra los contaminadores. Los usuarios finales, desde refinerías hasta líneas de transporte, firman contratos de hidrógeno. Otras vías, como la gasificación de biomasa y la reformación de vapor de metano eléctrica, o eSMR, ofrecen promesas, a pesar de sus pequeñas participaciones en el mercado actual.

El informe evalúa la tecnología turquesa, describe a los principales proveedores y analiza proyectos clave. Prevé una expansión constante a medida que los costos disminuyen y la infraestructura se escala. El hidrógeno azul compra tiempo para que las alternativas verdes maduren, según los analistas. Se espera que haya avances en la pirolisis y ajustes en la política que puedan acelerar los plazos.

Comentarios

Aún no hay comentarios

Sé el primero en compartir tu opinión