Europäische Batteriehersteller haben derzeit einen erheblichen Nachteil in den Kosten gegenüber ihren chinesischen Konkurrenten. Eine neue Analyse deutet jedoch darauf hin, dass mit strategischer politischer Unterstützung der Lücke bis 2030 deutlich näher kommen könnte. Das Gutachten des Transport & Environment (T&E) zeigt, wie die Steigerung der Produktion in der EU die Herstellungskosten um fast ein Drittel reduzieren könnte und damit die Wettbewerbsfähigkeit lokaler Batteriehersteller erheblich verbessern würde.

Aktuelle Kostenprobleme

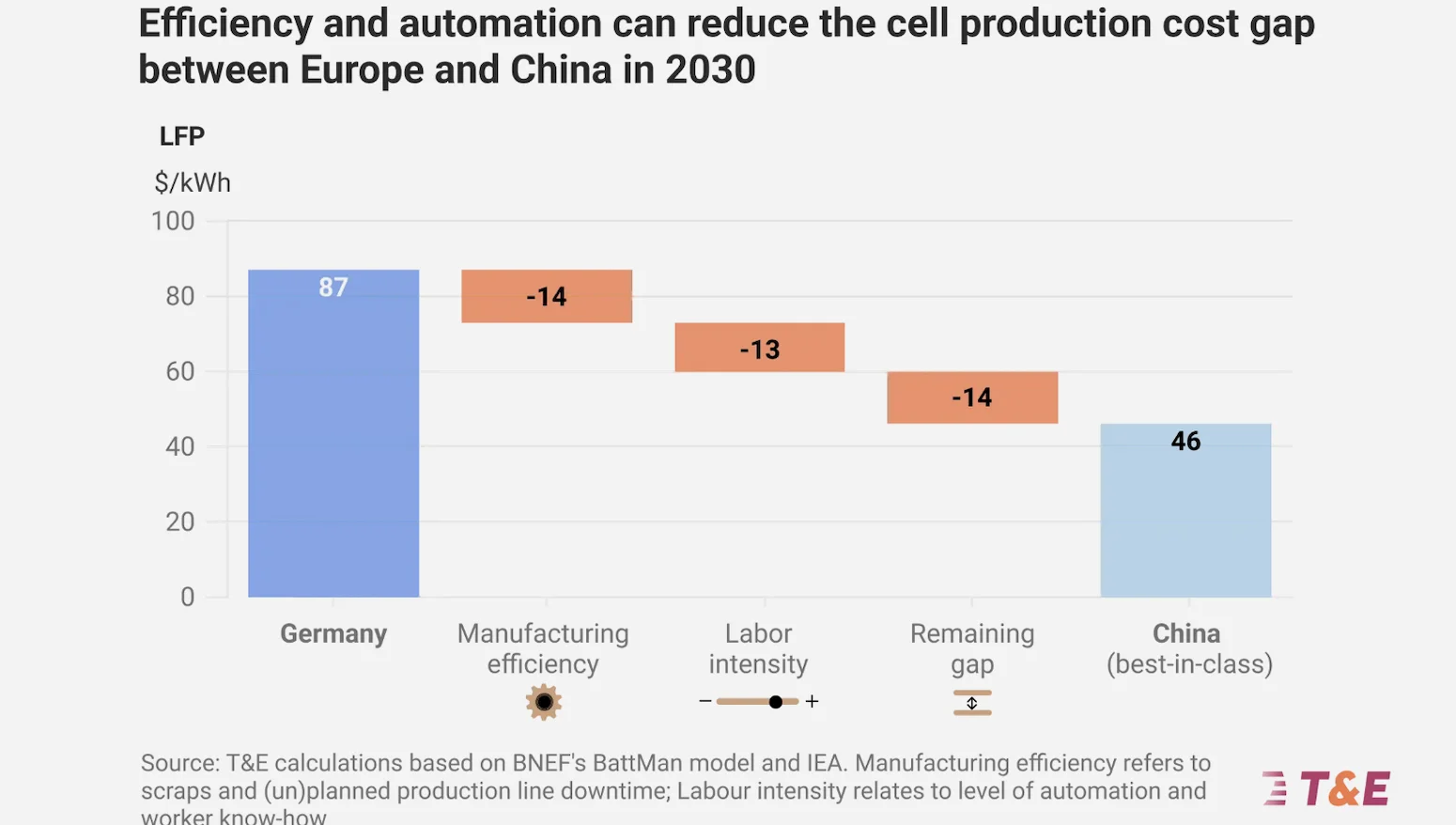

Laut der Analyse sind europäische Batteriezellen derzeit 17 % teurer als solche aus den USA und 90 % teurer als chinesische. Dieser Unterschied wird jedoch hauptsächlich auf begrenzte Skaleneffekte in der EU zurückgeführt, nicht auf eine strukturelle Schwäche. Das Bericht besagt, dass europäische Batteriehersteller durch verbesserte Fertigungseffizienz, Automatisierung und Arbeitskraftqualifikation diese Kostenlücke verringern könnten.

Die Analyse zeigt auch, dass Batterien 83 bis 86 % der Gesamtkosten bei Elektrofahrzeugen (EVs) ausmachen und somit der entscheidende Faktor für den Endpreis sind. Würden diese Kosten lokal produziert, würden sie über 90 % des zusätzlichen Kostenanstiegs ausmachen, was die zentrale Rolle der Batterien in der EV-Wertschöpfungskette unterstreicht.

Lokale Produktion und Widerstandsfähigkeit

Trotz der aktuellen Kostenprobleme betont der Bericht die Bedeutung der lokalen Batterieproduktion für die wirtschaftliche Sicherheit und Widerstandsfähigkeit Europas. Der Zugang zu Batterien, ihren Komponenten und kritischen Rohstoffen ist für die wirtschaftliche Stabilität des Kontinents entscheidend, insbesondere vor dem Hintergrund der Risiken durch Handelswaffen, wie sie im Markt der Seltenen Erden zu beobachten sind.

T&E argumentiert, dass ohne erhebliche politische Unterstützung für die Batterieproduktion oder Schutzmaßnahmen im Handel die EU auf die Vorgaben des Industrial Accelerator Act (IAA) zur Aufbau einer widerstandsfähigen und lokalen Batterieindustrie zurückgreifen müsste. Dies würde entscheiden, ob europäische Batteriehersteller, darunter Unternehmen wie ACC, Powerco und Verkor, im globalen Wettbewerb bestehen können.

Einige im Automobilsektor haben Bedenken geäußert, dass lokale Produktion die Batteriekosten erhöhen und die Wettbewerbsfähigkeit von Elektrofahrzeugen verringern könnte. Die Analyse deutet jedoch darauf hin, dass selbst bei einem potenziellen zusätzlichen Kostenanstieg von 500 Euro pro Elektrofahrzeug bis 2030 dies als ‘Souveränitätsprämie’ betrachtet werden könnte – eine notwendige Investition in geopolitische Widerstandsfähigkeit und Lieferketten-Sicherheit.

Zukunftsprognosen und politische Implikationen

Der Bericht prognostiziert, dass die Kosten für europäische Batteriezellen bis 2030 auf etwa 14 Dollar pro Kilowattstunde (kWh) für beide Chemiearten NMC und LFP sinken könnten, gegenüber aktuell 41 bis 43 Dollar pro kWh. Dies würde eine erhebliche Reduktion der Kostenlücke bedeuten, vorausgesetzt, die Vorgaben zur Union Content werden konsistent für Batterien umgesetzt. Diese Vorgaben sollten auf strategische Sektoren begrenzt werden, die einem Risiko der Lieferketten-Waffenung bedroht sind, einschließlich der Rohmaterialien.

Die Analyse betont auch, dass der Einfluss auf den Endpreis eines Elektrofahrzeugs durch öffentliche Anreize, wie Steuererleichterungen oder Zuschüsse, verringert werden könnte. Der Bericht betont, dass der Kostenanstieg als Versicherung gegen geopolitische Volatilität und Lieferkettenstörungen betrachtet werden sollte, nicht als langfristiger Nachteil.

T&E ruft zur Umsetzung von Union Content-Vorgaben in öffentlichen Anreizprogrammen, einschließlich bestehender Unternehmenskraftfahrzeugsteuern, auf, um sicherzustellen, dass lokale Batterieproduktion die notwendige Unterstützung erhält. Der Bericht betont, dass Widerstandsfähigkeit und Sicherheit zentrale Aufgaben für Regierungen sind, nicht nur für Branchenakteure.

Laut der Analyse ist ein erheblicher Teil der Wertschöpfungskette für Elektrofahrzeuge bereits lokal, mit 45 bis 70 % der Wertschöpfung aus Schlüsselkomponenten in Europa. Dies deutet darauf hin, dass die EU bereits eine starke Grundlage für den Aufbau einer selbstversorgenden Batterieindustrie besitzt, vorausgesetzt, die richtigen politischen Maßnahmen zur Unterstützung der Skalierung und Innovation vorhanden sind.

Der Bericht kommt zu dem Schluss, dass die Zukunft der europäischen Batterieindustrie von der Umsetzung konsistenter Union Content-Vorgaben und strategischer öffentlicher Unterstützung abhängt. Ohne diese Maßnahmen könnten europäische Batteriehersteller Schwierigkeiten haben, mit ihren globalen Konkurrenten zu konkurrieren, obwohl die langfristigen Vorteile der lokalen Produktion für die wirtschaftliche Sicherheit und Widerstandsfähigkeit nicht zu unterschätzen sind.

Kommentare

Noch keine Kommentare

Be the first to share your thoughts