ロンドン(AP)—炭素排出量を削減するため、産業界がブルーハイドロゲンの生産を急いでいる。IDTechExが発表したレポート「ブルーハイドロゲン生産と市場2026-2036年:技術、予測、主要企業」によると、2036年にはブルーハイドロゲン市場規模は520億ドルに達する見込み。現在の水準から22%の年間複利成長率(CAGR)で成長し、低炭素型の水素は現在の世界供給量の1%未満にとどまっている。

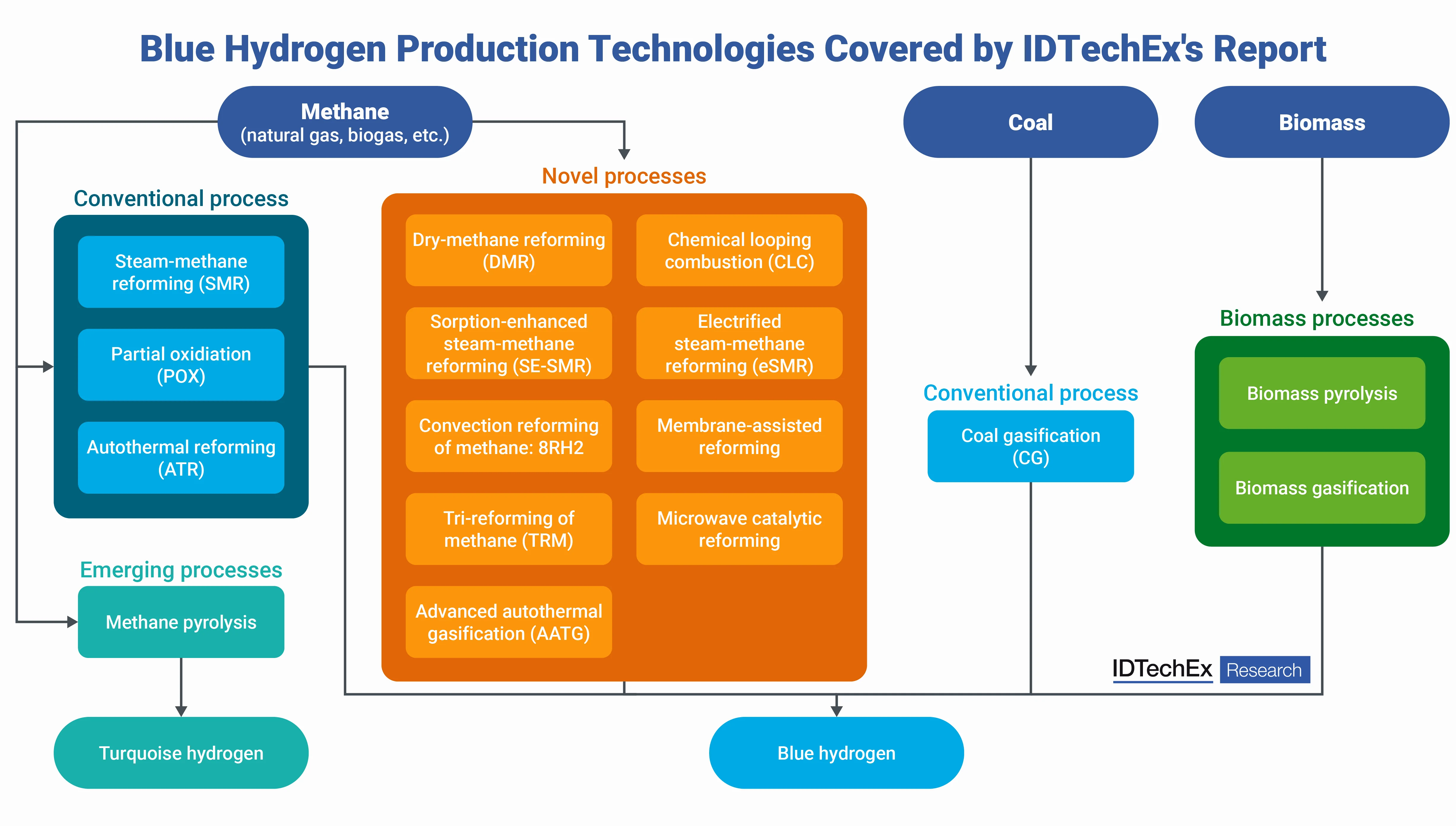

ブルーハイドロゲンは、蒸気メタン改質(SMR)や石炭ガス化といった既存のプロセスから始まる。違いは、炭素回収・利用・貯蔵(CCUS)技術によって、大部分のCO₂を地下貯蔵や産業利用に回す点にある。一方、グレーハイドロゲンは、そのCO₂を直接大気中に放出する。

レポートでは、「SMRとCCUSの組み合わせが現在でも主流の方法である」と述べている。一方、自動熱改質(ATR)とCCUSの組み合わせは、効率性と90%以上の回収率から注目を集めている。

脱炭素化が難しい業界が需要の主役となる。鉄鋼製造業や化学プラント、長距離トラック輸送業は、ブルーハイドロゲンを実用的な移行手段として見ている。一方、電解によるグリーン水素は、ゼロ排出を約束するが、コストが非常に高く、再生可能エネルギーの競合が激しく、普及には時間がかかる。

ターケースのハイドロゲンは、メタンピロリシスによって生成され、CO₂の回収を一切行わない。その副産物として固体の炭素を生成し、タイヤやバッテリーの材料として利用可能だ。IDTechExは、メタンピロリシス技術を中小企業が推進する新たな選択肢として注目している。

政府の支援も進んでいる。60以上の国が水素をエネルギー戦略に組み込んでいる。米国では、クリーン水素に対する45Vの税額控除とCCUSに対する45Qの控除が導入されている。また、One Big Beautiful Bill Actによって、CO₂の点源回収が強化されている。その法は、油田回収の強化などの用途に向けたCO₂回収を推進している。

ヨーロッパでは、EU排出取引制度(EU ETS)、CCS指令、オランダのSDE++制度が支援を提供している。カナダも類似のインセンティブを提供している。

プロジェクトの進展には課題も伴う。エクソンモービルは、テキサス州ベイタウンのブルーハイドロゲン複合施設の建設を、レベル化コストの高さと需要の不確実性により一時的に中止した。BPは、イギリスのテーセッドサイトで建設が遅れている。

IDTechExは、「市場の不確実性がこれらの遅れを招いている」と指摘している。政治的信号の曖昧さにより、水素全体の成長は停滞している。

しかし、推進要因は依然として強力である。CCUS技術が成熟し、排出規制が強化されている。精製所から船運業に至るエンドユーザーは、水素の契約を積極的に結んでいる。バイオマスガス化や電気蒸気メタン改質(eSMR)などの他の技術も、市場規模が小さいながらも将来性が期待されている。

レポートでは、ターケース技術のベンチマークや主要なサプライヤーのプロフィール、主要プロジェクトの分析が行われている。コストの低下とインフラの拡大に伴い、市場は安定的に拡大すると予測されている。

ブルーハイドロゲンは、グリーン水素の代替手段が成熟する時間を稼ぐ役割を果たしているとアナリストは述べている。ピロリシス技術の進展や政策の見直しが、成長の加速をもたらす可能性がある。

コメント

まだコメントはありません

最初にコメントしましょう