トランプ氏の法的主張と最高裁判所の判決

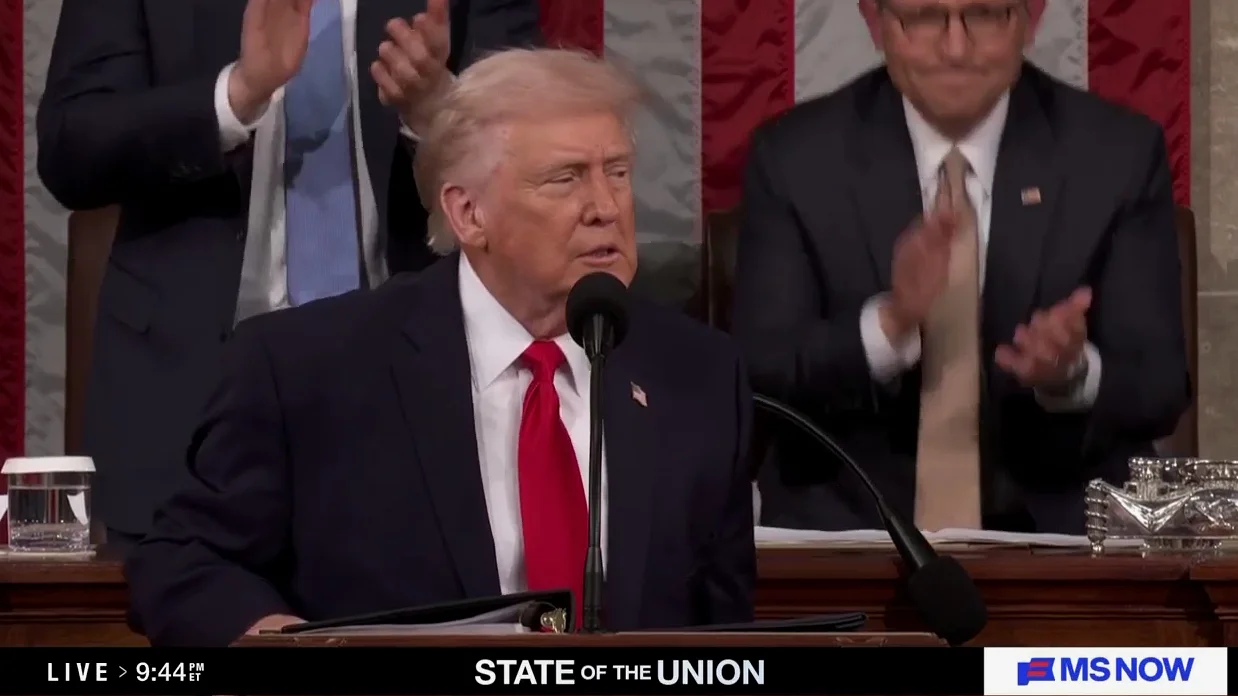

火曜日の国情咨文演説で、トランプ氏は最高裁判所が自身の緊急関税を廃止したことに批判的だった。トランプ氏は、関税を継続する権限があると主張し、貿易拡大法の複数の条項、具体的には第122条、第232条、第301条、第338条に基づいて関税を課すことができるとしている。

しかし、法的専門家は、これらの条項がトランプ氏が主張するほど明確ではないと指摘している。トランプ氏は議会の承認が不要であると主張しているが、彼の多くの提案は議会の支持を必要とすることになるだろう。最高裁判所は2月初頭に、トランプ氏の緊急関税を違法と判断し、明確な法的根拠が欠如していると指摘した。

トランプ氏は自身の立場を擁護し、大統領として交渉を進めることができる法的権限が、外国に利益をもたらす可能性があると主張した。彼は、多くの国や企業が既存の貿易協定を維持したいと考えており、関税の脅しによっていくつかの国際的な紛争を解決したと述べた。

貿易と議会権限への影響

トランプ氏は、課した関税がすでに実証され、効果的であり、将来的には現代的な所得税制度を置き換えることができ、米国民の経済的負担を軽減できると主張した。この発言は、経済学者や議員の間で、この政策の長期的な持続可能性や法的根拠に対する懸念を引き起こしている。

スピーチの中で、トランプ氏は22人のノーベル経済学賞受賞者を批判し、「彼らは完全に間違っている」と主張した。しかし、学術界や政策研究機関からは、トランプ氏の経済的主張に対する広範な懐疑が示されている。

トランプ氏の発言は、下院の共和党議員の多くから拍手を博し、ジョンソン議長も含め、議員の多くが大統領の立場を支持した。この反応は、貿易政策において行政と立法部門の現在の政治的連携を示している。

法的専門家によると、トランプ氏が関税の法的根拠について主張している内容は、現実的には脆弱である。貿易拡大法の一部の条項は関税の課征を可能にする枠組みを提供するが、トランプ氏が主張しているような広範な権限は提供していない。特に、最近の最高裁判所の判決を踏まえると、彼の多くの中には議会の承認が必要である。

関税政策と議会の次のステップ

最高裁判所の判決が発効した現在、トランプ氏は関税を継続する法的根拠を見つけるという課題に直面している。彼は代替の法的条項の使用を強調しているが、それらは司法審査の対象となり、裁判所で挑戦される可能性がある。

分析家は、トランプ氏が議会の行動を求めて関税の法的根拠を正当化しようとする可能性があると指摘しているが、現在の下院の構成からすると、これは政治的に難しい課題となる可能性がある。しかし、大統領の政権は、既存の法的条項の使用を拡張して、関税の継続を正当化しようとする可能性もある。

貿易政策に関する議論が続く中、米国の消費者と国際貿易パートナーに対する経済的影響は不透明である。関税の増加は、輸入品の価格上昇をもたらし、企業や家庭に影響を与える可能性がある。

この状況は、行政と立法部門の権限のバランスに関する疑問も引き起こしている。トランプ氏はこれまで、政策における議会の関与を最小限に抑えることを目指してきたが、最高裁判所の最近の判決は、議会の支持がない場合に行政の権限の限界を示している。

コメント

まだコメントはありません

最初にコメントしましょう