Die Produktion von blauem Wasserstoff wird in den nächsten zehn Jahren explodieren, da Industrien dringend CO2-Emissionen reduzieren wollen; Der Bericht von IDTechEx, „Blue Hydrogen Production and Markets 2026-2036: Technologies, Forecasts, Players“, prognostiziert einen Marktwert von 52 Milliarden Dollar im Jahr 2036. Das entspricht einem jährlichen Wachstumsrate von 22 Prozent gegenüber dem aktuellen Stand, bei dem Wasserstoff mit geringem Kohlenstoffgehalt weniger als 1 Prozent des globalen Angebots ausmacht.

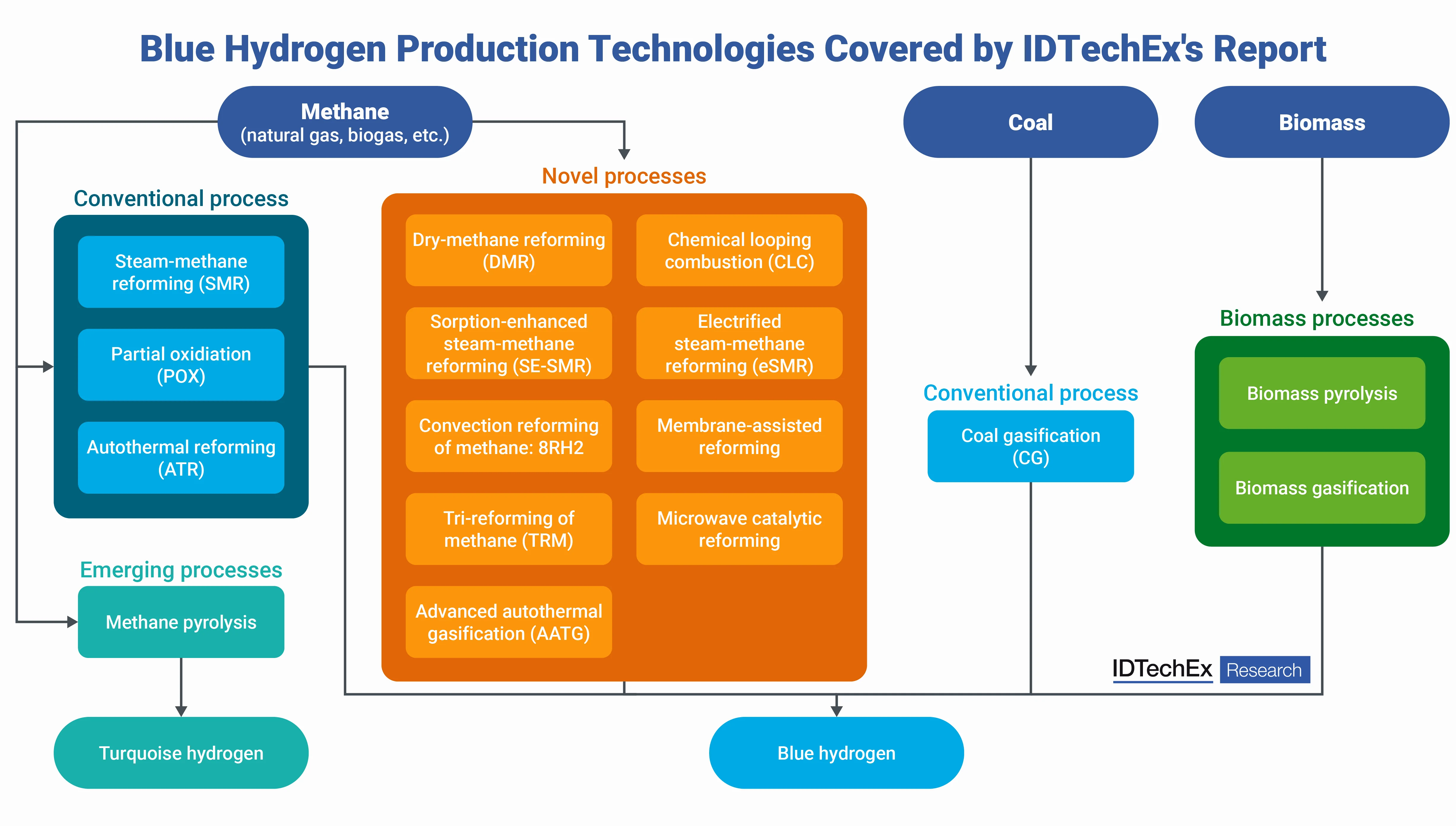

Der blaue Wasserstoff beginnt mit etablierten Verfahren wie der Dampfreformierung von Methan oder der Kohlegasifizierung. Der Unterschied: Die CO2-Emissionen werden durch CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) unterirdig gespeichert oder in der Industrie wiederverwendet. Grauer Wasserstoff hingegen wird direkt in die Luft abgegeben. „SMR mit CCUS bleibt das dominante Verfahren heute“, schreibt der Bericht. Die Autothermale Reformierung (ATR) mit CCUS gewinnt an Bedeutung, dank ihrer Effizienz und einer Abscheidequote von über 90 Prozent.

Die Sektoren, die sich schwer von der Dekarbonisierung befreien lassen, dominieren den Bedarf. Stahlwerke, chemische Anlagen und Langstrecken-Lkws sehen blauen Wasserstoff als praktische Brücke. Grünem Wasserstoff aus Elektrolyse versprechen Null-Emissionen, doch er kämpft mit extrem hohen Kosten und Konkurrenz um erneuerbare Energie. Tiefblauer Wasserstoff, hergestellt durch Methanpyrolyse, verzichtet komplett auf die CO2-Abscheidung. Er produziert festen Kohlenstoff als Nebenprodukt für Reifen oder Batterien. IDTechEx hebt die Methanpyrolyse als aufstrebendes Verfahren hervor, das vor allem von kleinen und mittleren Unternehmen angetrieben wird.

Regierungen fördern den Wechsel. Mehr als 60 Länder integrieren Wasserstoff in ihre Energiepläne. Die USA bieten Steuererleichterungen für sauberen Wasserstoff (45V) und für CCUS (45Q), unterstützt durch das One Big Beautiful Bill Act. Das Gesetz fördert die CO2-Abscheidung an Quellen, um sie für Anwendungen wie Enhanced Oil Recovery (EOR) zu nutzen. In Europa unterstützt das EU-Emissionshandelssystem (EU ETS), die CCS-Richtlinie und der niederländische SDE++-Plan. Kanada schließt sich mit ähnlichen Anreizen an.

Projekte zeigen die Herausforderungen. ExxonMobil hat sein Projekt Baytown in Texas ausgesetzt, aufgrund hoher Levelized-Kosten und unklarer Nachfrage. BP erlebte Verzögerungen an seinem Standort Teesside in Großbritannien. „Marktunsicherheiten führen zu diesen Rückschlägen“, schreibt IDTechEx. Das breite Wachstum des Wasserstoffmarktes stockt aufgrund unklarer politischer Signale.

Trotzdem überwiegen die Triebkräfte die Hemmnisse. Die CCUS-Technologie reift. Regulierungen werden strenger für Verschmutzer. Endverbraucher von Raffinerien bis zu Reedereien schließen Wasserstoffverträge ab. Andere Wege wie Biomassegasifizierung und elektrische Dampfreformierung von Methan (eSMR) sind vielversprechend, auch wenn sie derzeit nur geringe Marktanteile haben.

Der Bericht bewertet die Technologie des tiefblauen Wasserstoffs, porträtiert Schlüssellieferanten und analysiert große Projekte. Er prognostiziert eine stetige Expansion, da Kosten sinken und Infrastruktur wächst. Analysten sagen, dass blauer Wasserstoff Zeit gewährt, bis grüne Alternativen reif sind. Achten Sie auf Durchbrüche in der Pyrolyse und politische Anpassungen, die die Zeitpläne beschleunigen könnten.

Kommentare

Noch keine Kommentare

Be the first to share your thoughts