런던(AP) – 탄소 배출 감축을 위해 산업계가 노력하면서 파란색 수소 생산이 다음 10년간 급증할 것으로 보인다. IDTechEx의 보고서 ‘2026-2036년 파란색 수소 생산 및 시장: 기술, 전망, 주요 기업’에 따르면 2036년 파란색 수소 시장 규모는 520억 달러에 달할 것으로 전망된다. 이는 현재 수준에서 연 22%의 복합 연평균 성장률(CAGR)을 기록하는 수치이며, 현재 저탄소 수소는 전 세계 공급량의 1% 미만을 차지하고 있다.

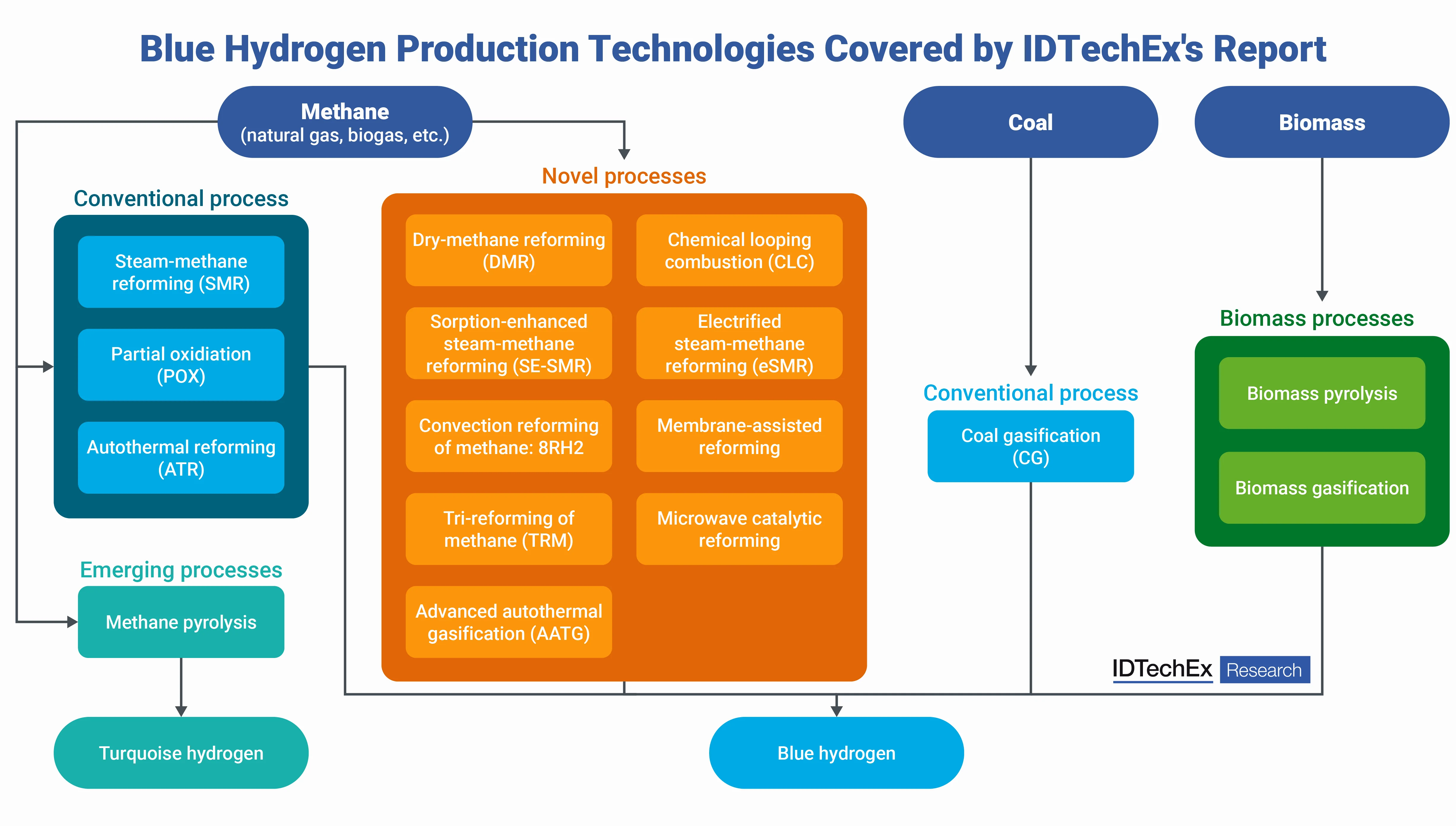

파란색 수소는 증기 메탄 개질(SMR)이나 석탄 가스화와 같은 익숙한 공정을 시작으로 한다. 차이점은 탄소 포집·이용·저장(CCUS) 기술을 통해 대부분의 이산화탄소 배출량을 지하 저장이나 산업 재사용에 활용한다는 점이다. 반면 회색 수소는 이산화탄소를 대기 중으로 배출한다. 보고서는 ‘현재 SMR과 CCUS가 주도적인 방법이다’고 밝혔다. 자동열 개질(ATR)과 CCUS는 효율성과 90% 이상의 포집률로 점점 확대되고 있다.

탄소 배출 감축이 어려운 산업 부문이 수요를 이끈다. 강철 공장, 화학 공장, 장거리 화물 운송 등은 파란색 수소를 실용적인 전환 수단으로 보고 있다. 전기 분해를 통해 생산되는 녹색 수소는 탄소 배출이 전혀 없지만, 비용이 매우 높고 재생에너지 경쟁이 치열하다. 파란색 수소와는 달리, 청색 수소는 메탄 열분해를 통해 생산되며, 이산화탄소 포집을 생략한다. 이 과정에서 고체 탄소를 부산물로 배출해 타이어나 배터리에 활용할 수 있다. IDTechEx는 메탄 열분해 기술을 중소기업의 지원으로 새로운 경쟁자로 주목하고 있다.

정부의 지원이 전환을 촉진하고 있다. 60개 이상의 국가가 수소를 에너지 계획에 포함하고 있다. 미국은 청정 수소 세금 공제 45V와 CCUS 45Q를 제공하며, ‘One Big Beautiful Bill Act’ 법안으로 강화되고 있다. 이 법은 증기 개질을 통한 이산화탄소 포집을 강화 유전 회수와 같은 용도에 활용하도록 한다. 유럽에서는 EU 배출권 거래 시스템(EU ETS), CCS 지침, 네덜란드의 SDE++ 계획이 지원을 제공한다. 캐나다도 유사한 인센티브를 제공한다.

프로젝트들은 장애물을 드러낸다. 엑슨모빌은 텍사스 주 베이타운의 파란색 수소 복합체 건설을 고정비용과 불확실한 수요로 인해 일시 중단했다. BP는 영국 티즈 사이트에서 지연을 겪었다. IDTechEx는 ‘시장 불확실성으로 인해 이러한 후퇴가 발생했다’고 지적했다. 수소 성장은 정치적 신호가 혼잡한 가운데 제한되고 있다.

하지만 동력이 저항을 상회한다. CCUS 기술이 성숙해지고 있으며, 오염 기업에 대한 규제가 강화되고 있다. 정제소부터 항만까지 최종 사용자들은 수소 계약을 체결하고 있다. 바이오매스 가스화와 전기 증기 메탄 개질(eSMR) 같은 다른 경로도 시장 점유율이 작지만 잠재력이 있다.

보고서는 청색 기술을 기준으로 삼고 주요 공급업체를 프로필로 제시하며 주요 프로젝트를 분석한다. 비용이 감소하고 인프라가 확장됨에 따라 시장 확장이 지속될 것으로 전망된다. 분석가들은 파란색 수소가 녹색 대안이 성숙할 수 있는 시간을 벌어주고 있다고 말한다. 열분해 기술의 돌파구와 정책 조정이 시간표를 가속화할 수 있다는 점을 주목해야 한다.

댓글

아직 댓글이 없습니다

첫 번째로 의견을 남겨보세요